2015년 한솔제지는 투자 사업부문과 제지 사업부문으로 분리.

투자부문은 한솔홀딩스로 명칭이 변경돼 지주회사로 남고, 제지부문은 신설법인인 한솔제지로 재상장된다.

(분할비율은 한솔홀딩스 0.620935 : 한솔제지 0.3790650)

SUMMARY

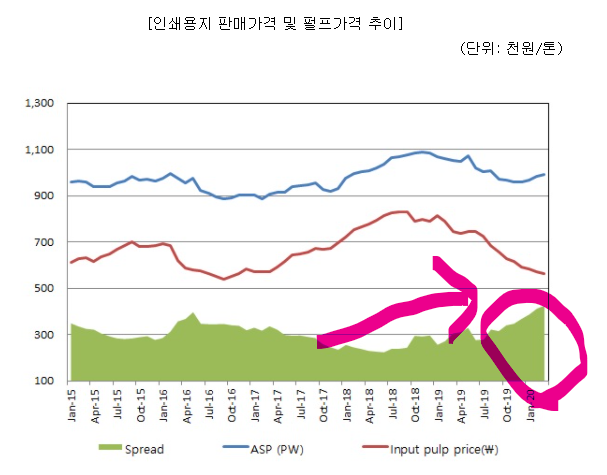

온라인 시장 성장과 함께 포장 및 택배 등 산업용지 수요증가로 이익률이 개선되고 있고, 인쇄용지 시장은 국제 펄프 가격하락에 따른 원가 하락에 따라 영업이익이 증가하고 있다. 신소재 개발에 따른 신성장 기대 및 폐기물 처리 등 친환경 기업으로 기대감이 크다. 코로나로 인쇄시장 침체에도 영업이익 증가로 향후 포스트 코로나 수혜로 벨류에이션 재평가 필요하지 않나 싶다. 현재 PER 3.9(E), PBR 0.49(E)로 상당히 저평가 매력이 있다고 생각한다.

그러면 어떤 비즈니스를 하는지 알아보자

사 업 부 문 - 주 요 제 품

| 인쇄용지 사업부문 | 백상지, MFC, 경량코드, 아트지, 하이벌크지 |

| 산업용지 사업부문 | 백판지-SC, 백판지-IV, 백판지-AP류, CT |

| 특수지 사업부문 | 팬시지, 잉크젯, 정보지, 기능지, 감열지 |

사업부문은 크게 3가지로 나뉜다.

<인쇄용지>

<산업용지>

<특수지>

투자포인트

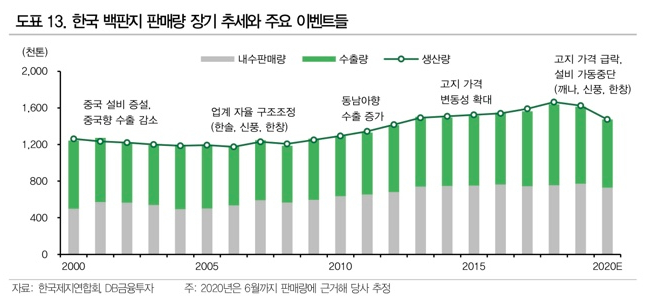

1. 산업용지 시장성장(백판지)

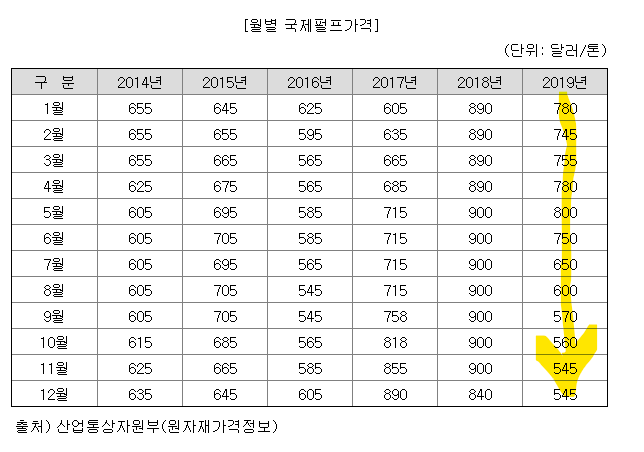

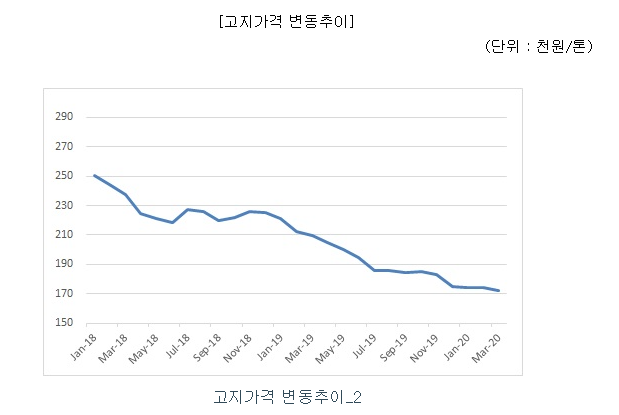

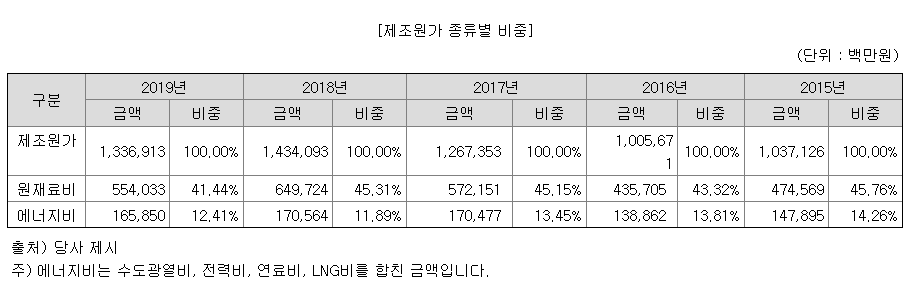

2. 원료가격 하락

제지산업은 원재료 가격 변동이 수익성에 민감하게 영향을 미치는 특성을 지님. 인쇄용지의 주요 원재료는 펄프이며, 산업용지의 주요 원재료는 고지(신문지, 골판지, 고책 등). 특히 인쇄용지의 주 원재료인 펄프의 경우 수입에 의존하고 있음. 고지 가격은 중국의 폐지 수요 증가등으로 2017년말까지 상승하였다가 중국환경규제로 인한 폐지수입금지 조치 이후 하락국면에 있음.

3. 신소재 개발

"슈퍼종이" 나노셀룰로오소

셀룰로오스는 목재의 주성분으로 목재의 35-40%를 구성하며, 다른 유기물질에 비해 지구상에서 가장 풍부하고 넓게 분포되어 있다. 셀룰로오스는 친환경 재료이며 재생가능하고, 기존의 복합재료에 사용하는 보강재보다 가격 면에서 저렴하다.

'슈퍼 나노종이'는 나노셀룰로오스 섬유의 높은 표면적과 섬유간의 수소결합을 이용하여 3차원의 네트웍 구조가 필름에 높은 강도를 부여하는 것으로 판단된다.

'슈퍼 나노종이'는 리튬이온전지의 세퍼레이터, 건축소재, 전자재료, 포장재료 등에 널리 이용될 것으로 예상한다.

제지업계에서는 나노셀룰로오스 섬유를 소량 첨가시키면 종이의 물성을 개선시키기 위해 필요한 고해의 정도를 낮추어 펄프원료 및 에너지를 절감시킬 수 있다.

또한 화학첨가물의 사용을 줄여 수질오염을 크게 낮출 수 있어 수질정화비용을 절감할 수 있다. 따라서 나노셀룰로오스 섬유의 이용은 제지업계에 파급효과가 매우 클 것으로 사료된다.

[나노코리아 2020] "나노셀룰로오스, 우리도 키운다"…'소재 기술 자립' 한 목소리

#일본 경제산업성은 지난해 7월 1일 한국을 대상으로 수출관리 규정을 개정하고, 3대 품목(불화수소, 포토레지스트, 불화폴리이미드)에 대한 수출규제를 단행한다고 기습 발표했다. 우리나라 핵

www.etnews.com

www.edaily.co.kr/news/read?newsId=03850726625836816&mediaCodeNo=257

제지 ‘쌍두마차’ 한솔·무림, 친환경 신소재 영토 확장

무림P&P가 이달 1일에서 3일까지 경기도 고양시 킨텍스(KINTEX)에서 열린 ‘나노코리아 2020’에서 신소재 관련 응용제품을 선보였다.(사진=무린P&P 제공)[이데일리 박민 기자] 국내 제지업계 양대 산

www.edaily.co.kr

결론

2020년 코로나 팬데믹 극복을 위한 유동성 공급이 주식시장을 이끌었다. 작년이 대형 성장주 위주의 장세였다면, 올해는 비교적 저평가된 가치주에 대한 기대감이 크다. 한솔제지는 저평가 매력이 크며 향후 실적 개선 요인들이 많다. 기업은 반기와 연간 배당을 주고 배당 성향도 5%이상 되기 때문에 굉장히 주주친화적이다. 더욱이 친환경 테마, 포장지 테마, ESG 테마에 의한 상승 가능성이 있기에 매수기회라고 생각한다.

이상.

최근댓글